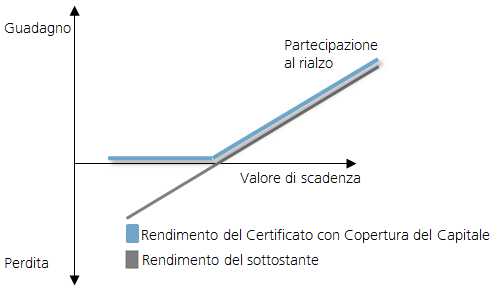

Esempio

Alcuni investitori acquistano un certificato di protezione del capitale al 100% sul mercato azionario europeo:

Se il valore azionario aumenta, gli investitori che detengono il certificato di protezione del capitale beneficiano dell'andamento del mercato azionario nella stessa misura in cui l'avrebbero fatto acquistando le azioni sottostanti. Tuttavia, non riceveranno dividendi in caso di investimento nel certificato di protezione del capitale.

Pertanto, nel caso in cui il sottostante abbia registrato una performance positiva, gli investitori sarebbero leggermente più avvantaggiati nell'investire nel sottostante, in quanto potrebbero ricevere dividendi. Se il sottostante non distribuisce dividendi, gli investitori si troverebbero altrettanto bene con il certificato di protezione del capitale.

Se il valore azionario scende del 10% alla scadenza del certificato di protezione del capitale, gli investitori riceveranno comunque l'intero importo del capitale investito.

Pertanto, nel caso in cui il sottostante abbia registrato una performance negativa, gli investitori ottengono migliori risultati con il certificato di protezione del capitale piuttosto che investendo direttamente nel sottostante.