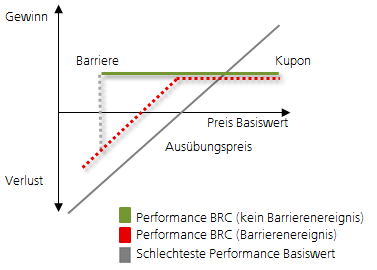

Beispiel

Einige Anleger kaufen einen Barrier Reverse Convertible auf eine Aktie mit einer Barriere von 80 Prozent und einem Kupon von fünf Prozent.

Steigt der Aktienkurs stark, dann haben die Anleger keinen Anteil an dieser Performance, erhalten aber den Kupon.

Bei einer deutlich positiven Performance des Basiswerts ist eine Direktanlage in den Basiswert für Anleger besser als der Barrier Reverse Convertible. Deshalb ist dieses Produkt für erwartete Seitwärtsentwicklungen der Märkte vorgesehen.

Sinkt die Aktie während der Produktlaufzeit nur geringfügig, zum Beispiel um 15 Prozent, und durchbricht die Barriere nicht, dann profitieren Anleger mit dem Barrier Reverse Convertible von dem vorbehaltlichen Schutz vor Kursrückgängen und erhalten neben dem Kupon bei Endfälligkeit auch ihr eingesetztes Kapital zurück.

Bei einer unveränderten oder leicht negativen Performance des Basiswerts ist die Investition in den Barrier Reverse Convertible aufgrund des vorbehaltlichen Schutzes vor Kursrückgängen und des Kupons für sie besser.

Fällt die Aktie während der Produktlaufzeit um 30 Prozent und wurde somit die Barriere durchbrochen, dann geht der vorbehaltliche Schutz vor Kursrückgängen verloren. Daraufhin sind die Anleger dieser negativen Performance voll und ganz ausgesetzt und erhalten bei Endfälligkeit nur den Kurs des Basiswerts oder die vorab festgelegte Aktienanzahl zurück, sofern sich der Basiswert nicht vollständig erholt. Allerdings bekommen sie den Kupon, der meist höher ist als etwaige Dividenden, die für den Basiswert ausgezahlt worden wären.

Bei einer deutlich negativen Performance des Basiswerts wäre der Barrier Reverse Convertible aufgrund des für das Zertifikat gezahlten Kupons für Anleger die bessere Wahl im Vergleich zu einer Direktanlage in den Basiswert.